"房奴"请注意!你的工资可能要涨了!

嵊州搜房网 2016/8/20 8:29:39 点击[0] 评论[0] 来源:

[导读]"房奴"请注意!你的工资可能要涨了!

最新消息!

今年房价涨停了!

并且明年要降!

这你都信?看来被房子折磨的不轻!

不过对于已经买房还贷的和即将要买房还贷的人来讲

还贷的压力确实要有所缓解了

因为财政部财政科学研究所原所长贾康对媒体表示:个人所得税可抵扣房贷已明确,会支付月供的利息,至于进展,要看个税改革的时间,中央要求的时间是1年左右,但今年可能赶不上了。可以确定的是,这种方案会在全国推广。

普及:神马是个税抵扣房贷?

所谓房贷利息抵税,

通俗的说法就是

你每月的工资先扣去房贷利息再交税。

官方的说法就是

算了,不说了,看图吧。

举个栗子:个税抵扣房贷后少花多少钱?

假设你在北京买了250万的住房

贷款200万商业贷款期限20年

每个月要还13088.88元

(*以2016年3月最新存贷款基准利率 4.9%计算)

其中有4,796.30元就是贷款利息

(光还利息就这么多了嘞……)

(*参考北京缴费标准,税前扣除的五险一金为3987.65元,起征额为3500元)

如果你每月的工资是2万元

改革之前每个月要交的个税是2123.09元

改革之后就要这样计算:

税前工资 - 当月的房贷利息 = 计算个税的基数

20000 - 4796.3 = 15203.7

这样的话,最后只用交988.21元!!

这样每月岂不是能多出1134.88元!!

就这样突然多出一千块,

简直就像翻裤兜突然发现一百块一样开森啊!

如果个税起征点提为5000元的话,能省得更多。

要是收入属于中高级还有房贷的小伙伴来说,

相当于利息支出中有15%-45%由政府来买单了。

相比于购买普通住宅的购房者,

这条政策对于购买高档住宅

且工资水平较高的人群减负效果更佳明显。

房奴能省多少钱?

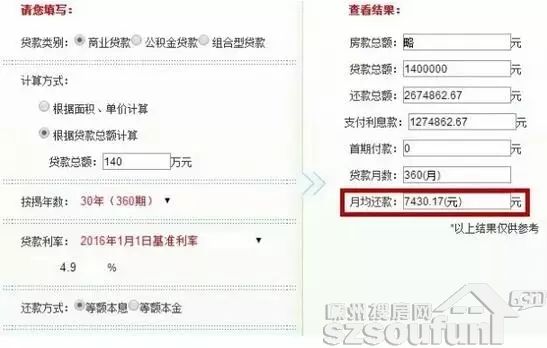

〔NO.1 白领A先生〕

A先生是白领一族,假设他购买的是200万元的住宅,通过商业贷款按揭七成供30年,如果他选择的是等额本息的还款方法,月均还款额约7430元,其中约3541元是利息支出。

按照他的税前月收入为2万元计算,在扣除四金、税基等应纳税3120元。如果按揭贷款利息支出可以在税前抵扣,在其他条件不变的情况下,A先生每月将少缴税约885元,相当于利息支出的24.99%。(在你缴个税前,先把应还房贷利息部分扣除,然后再计税,这样相当于你计税部分变少,你可以少缴税。)

20000-3541=16459(元)↓↓↓

少缴税:3120-2234=886(元)

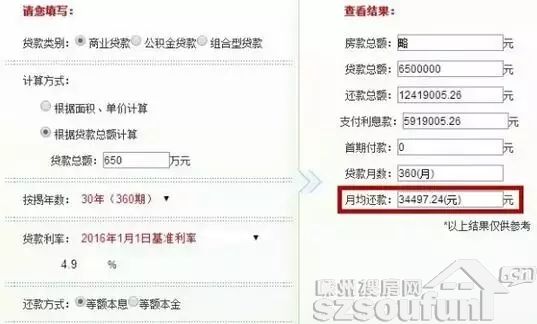

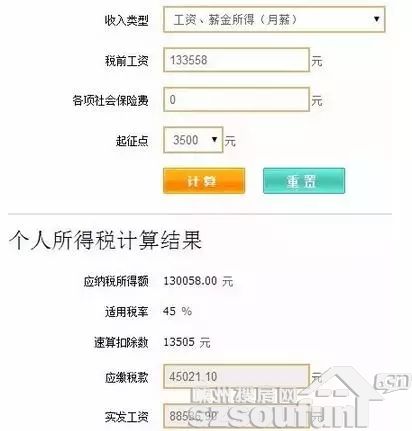

〔NO.2 企业高管B先生〕

B先生是企业高管,假设他购买的是1300万元的住宅,通过商业贷款按揭五成供30年,同样是等额本息的还款方法,月均还款额约34497元,其中约16442元是利息支出。

按照他的税前月收入为15万元计算,在扣除四金、税基等应纳税52420元,但如果把按揭贷款的利息支出在税前抵扣,B先生每月将少缴税约7399元,相当于利息支出的45%。

150000-16442=133558(元)↓↓↓

少缴税:52420-45021=7399(元)

最后说一下,最新的个税起征点是3500元

低于这个数的上班族们请忽略以上信息!

只有超过3500元/月的上班族才能个税抵扣房贷!

当然前提你得有房……

(税率表一:工资、薪金所得适用个人所得税累进税率表)

(税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

不过,专家也说了,政策今年是赶不上了

真的好期待!赶快执行吧!

责任编辑:小李

律师声明:凡注明"来源:嵊州搜房网"的所有文字图片等资料,版权均属嵊州搜房网所有,转载须注明出处;资讯信息仅供参考,内容不代表嵊州搜房网观点。

声明:本网站所发布的新房、二手房、出租房的价格等信息仅供网友参考,真实信息要以发布者的资料为准。