- ¶юКЦ·ҝЧКС¶

- |

- ИИөгЧЁМв

- |

- ГыИЛГыСФ

- |

- ЦГТөЦёДП

- |

- јТЧ°ИХјЗ

ҝӘДкКН·ЕЦШТӘРЕәЕЈЎ№ЙКРЖЪКРөшЙщТ»Ж¬ЈҝВҘКРХр¶ҜЈЎ

бУЦЭЛС·ҝНш 2017/2/6 8:28:13 өг»ч[0] ЖАВЫ[0] АҙФҙЈә

[өј¶Б]ҝӘДкКН·ЕЦШТӘРЕәЕЈЎ№ЙКРЖЪКРөшЙщТ»Ж¬ЈҝВҘКРХр¶ҜЈЎ

јҰДкөЪТ»ёцҪ»ТЧИХЈ¬ұҫПлҙуёЙТ»іЎөДЖЪ»хіҙјТЈ¬»№УРДЗР©ПтАҙФЪДкіхУР“іе¶Ҝҙ«Ні”өДТшРРГЗЈ¬ФвУцөұН·Т»°ф——СлРРУЦ“јУПў”БЛЈЎ

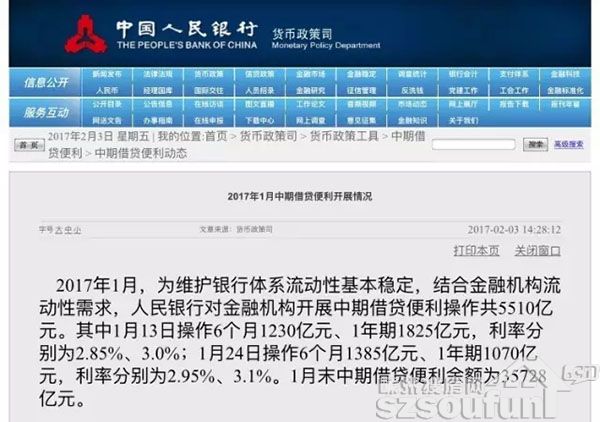

Ўш1ФВРВФц»хұТН¶·ЕБҝЈЁөҘО»ЈәТЪФӘЈ© КэҫЭАҙФҙЈә¶«·ҪІЖё»

“јУПў”Ц®ЛщТФТӘҙтЙПТэәЕЈ¬КЗТтОӘХвАпөДјУПўІ»Н¬УЪНЁіЈТвТеЙПСлРРЦұҪУ¶Фҙжҙыҝо»щЧјАыВКөДөчХыЈ¬¶шКЗСлРР¶Ёөг»тХЯФЪМШ¶Ё»·ҪЪҪ«АыПўМ§ёЯЎЈ

ЧтИХЈЁ2ФВ3ИХЈ©ПыПўЈ¬СлРРҪ«ҪшРР200ТЪФӘ7МмЖЪЎў100ТЪФӘ14МмЖЪЎў200ТЪФӘ28МмЖЪДж»Ш№әЈ»Н¬Кұ№«ҝӘКРіЎУР1200ТЪДж»Ш№әөҪЖЪЈ¬ТтҙЛөұИХҫ»»ШБэ700ТЪЈ¬Б¬РшОеИХҫ»»ШБэЎЈН¬КұЈ¬СлРР»№И«ГжЙПөчБЛ№«ҝӘКРіЎДж»Ш№әІЩЧчАыВК10ёц»щөгЈ¬ҫЯМеөчХыИзПВ

200ТЪФӘ7МмЖЪДж»Ш№әІЩЧчЦРұкАыВК2.35%Ј¬ҙЛЗ°ОӘ2.25%Ј»

100ТЪФӘ14МмЖЪДж»Ш№әІЩЧчЦРұкАыВК2.5%Ј¬ҙЛЗ°ОӘ2.4%Ј»

200ТЪФӘ28МмЖЪДж»Ш№әІЩЧчЦРұкАыВК2.65%Ј¬ҙЛЗ°ОӘ2.55%ЎЈ

Дж»Ш№әПаөұУЪСлРРёшТшРРҪиЗ®Ј¬Дж»Ш№әАыВКМбёЯЈ¬ТвО¶ЧЕТшРРҙУСлРРДЗАпҪиЗ®өДіЙұҫМбёЯБЛЈ¬ТшРРөДіЙұҫЧФИ»»бЧӘјЮөҪПВУОЈ¬Ҫш¶шҪ«АыВКМ§ёЯөДУ°Пмҙ«өјЦБХыёцҫӯјГМеЎЈ

Дж»Ш№әАыВКЙПөчБЛЈ¬ө«Хв»№Г»УРНкЎЈҫЭВ·НёұЁөАЈ¬ЦР№ъСлРРЙПөчіЈұёҪиҙыұгАыЈЁSLFЈ©АыВКЈ¬ёфТ№Ж·ЦЦЙПөч35ёц»щөгЦБ3.1%Ј¬7МмәН1ёцФВЖ·ЦЦҫщЙПөч10ёц»щөгЈ¬·ЦұрЦБ3.35%әН3.7%ЎЈВ·НёұЁөАіЖЈ¬АыВКұд¶Ҝ2ФВ3ИХЙъР§ЎЈ

ҙЛНвЈ¬СлРР»№ЙПөчSLFАыВКЈ¬ёфТ№Ж·ЦЦЙПөч35ёц»щөгЦБ3.1%Ј»7МмәН1ёцФВЖ·ЦЦҫщЙПөч10ёц»щөгЈ¬·ЦұрЦБ3.35%әН3.7%ЎЈ

БнҫЭ“ІЖРВ”ұЁөАЈ¬СлРРНЁЦӘЈәЧФ2ФВ3ИХЖрЈ¬І»·ыәПәк№ЫЙуЙчТӘЗуөДөШ·Ҫ·ЁИЛҪрИЪ»ъ№№Ј¬·ў·ЕөДіЈұёҪиҙыұгАыАыВКФЩјУ100ёц»щөгЈ¬јҙёфТ№Ўў7МмЎў1ёцФВөДАыВК·ЦұрОӘ4.1%Ўў4.35%Ўў4.7%ЎЈИз№ыПыПўКфКөЈ¬ФтХвЦЦ°СјУПўәНЧЫәПҝјәЛҪбәПЖрАҙөДЧц·ЁЈ¬Ҫ«ёьУРЙұЙЛБҰЎЈ

ТІРнУРР©¶БХЯҝҙІ»М«¶®ЈәХвҪРКІГҙјУПўЈҝҙжҙыҝоАыВКјУБЛВрЈҝ

ЛжЧЕ№эИҘБҪДкЦР№ъНкіЙБЛАыВККРіЎ»ҜЈ¬СлРРөчХыҙжҙыҝо»щЧјАыВКөДТвТеТСҫӯГ»УРТФЗ°ҙуБЛЈ¬ТтОӘёчёцТшРРҝЙТФЧФРРёЎ¶ҜАыВКЎЈ

ПаұИЦ®ПВЈ¬»хұТКРіЎАыВКЈЁЦчТӘКЗСлРРЎўЙМТөТшРРјд¶МЖЪЧКҪрҪ»ТЧЈ©өДЦШТӘРФФҪАҙФҪёЯЎЈЛщТФЈ¬ҪьЖЪСлРРТ»°гК№УГ»хұТКРіЎАыВКАҙУ°ПмКРіЎөДХжКөАыВКЎЈ

ұИИзФЪ2016ДкЈ¬СлРРјёҙОНЁ№эҪөөНДж»Ш№әЎўЦРЖЪҪиҙыұгАыЈЁMLFЈ©ЎўіЈұёҪиҙыұгАыЈЁSLFЈ©АҙТэөјКРіЎАыВКЧЯөНЎЈ2016ДкЛДјҫ¶ИТФАҙЈ¬ФтНЁ№эКХҪфБч¶ҜРФЈ¬МбёЯ¶МЖЪКРіЎАыВКЎЈөҪБЛҙәҪЪЗ°Ј¬ЦұҪУМбёЯБЛ6ёцФВәН1ДкЖЪMLFөДАыВКЈ¬ПаөұУЪЦұҪУјУПўБЛЎЈ

ҙЛҙОЙПөчДж»Ш№әәНSLFАыВКЈ¬ҝЙТФҝҙЧцКЗСлРРДкЗ°јУПў¶ҜЧчөДТ»ёцСУРшЈ¬»тХЯКЗЗҝ»ҜЎЈ

јУПўТвО¶ЧЕЧКҪр№уБЛЈ¬Ль¶ФУЪВҘКРЎў№ЙКРЎўХ®КРЎўЖЪКР¶ј№№іЙАыҝХЎЈ¶шЗТҙЛҙОСлРРіцКЦ·ЗіЈСёГНЈ¬Г»УРёшКРіЎҙӯПўөД»ъ»бЈ¬¶ВЧЕјҰДкөДҙуГЕЦұҪУҝӘёЙЎЈЛщТФКРіЎРДАнКЬөҪБЛәЬҙуөДХрәіЎЈ

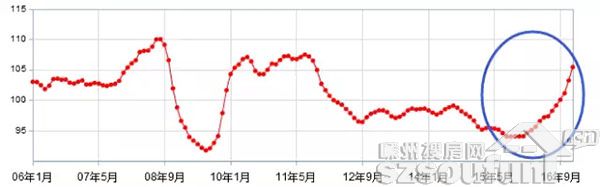

КЧөұЖдіеөДКЗ№ъХ®ЖЪ»хЎЈАыВКЙПөчТвО¶ЧЕХ®ИҜјЫёсПВөшЈ¬ҪсИХЙПОзЈ¬№ъХ®ЖЪ»хЦчБҰЖ·ЦЦT1706Т»¶Иҙуөші¬№э1.3%ЈЁПВөш2%јҙКЗөшНЈЈ©Ј¬ЙПОзКХЕМКұөш·щКХХӯЦБ0.9%ЎЈ

Ўш10ДкЖЪ№ъХ®ЖЪ»хЦчБҰЖ·ЦЦT1706ЧЯКЖ

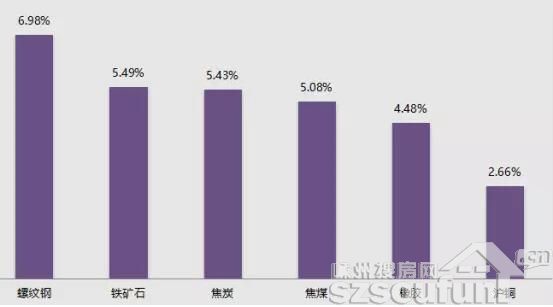

ёьІТБТөДКЗЙМЖ·ЖЪ»хЎЈВЭОЖёЦЎўМъҝуКҜөИФЪИҘДкҙуХЗөДЙМЖ·өш·щУИОӘГчПФЎЈ

ЎшІҝ·ЦЙМЖ·ЖЪ»х2ФВ3ИХЙПОзКХЕМКұөш·щ

№эИҘТ»ДкЈ¬ОТ№ъИэҙуОпјЫЦёКэЈәҫУГсПы·СјЫёсЦёКэЈЁCPIЈ©Ўў№ӨТөЙъІъХЯіці§јЫёсЦёКэЈЁPPIЈ©ЎўҙуЧЪЙМЖ·јЫёсЦёКэЈЁCCPIЈ©өДИ«ГжЙПСпЎЈ¶ФҙЛЈ¬ЙПЦӨұЁұЁөАЦёіцЈ¬ЦР№ъөДОпјЫРОКЖХэУЙҪб№№РФНЁЛхЧӘПтНЁХНЈ¬РВТ»ВЦНЁ»хЕтХНЦЬЖЪХэФЪЗДЗДҪөБЩЎЈХвКЗЦР№ъҫӯјГРОКЖөДТ»ПоЦШҙуұд»ҜЎЈ

БфТвөҪЈ¬ИҘДкГәМҝЎўМъҝуКҜөИІъЖ·јЫёс·иХЗЈ¬НЖ¶ҜјТөзјЫёсЙПРРЈ»»Ҝ№ӨФӯБПЙПХЗЈ¬ҙш¶ҜНҝБПЈЁұИИзоС°Ч·ЫЈ©ЎўЕ©Т©ЈЁІЭёКмўЈ©јЫёсЙПХЗЎЈСлРРҪьЖЪЙПөчАыВКөД¶ҜЧчЈ¬»тУРАыУЪС№ЦЖОпјЫјМРшЙПРРөД¶ҜБҰЎЈ

ЎшPPIФЪ2016ДкГчПФ»ШЕҜ

јҰДкКЧИХ№ЙКРұнПЦТІ·ЗіЈЗеөӯЈ¬ЙПЦӨЦёКэЦ»КЗәмЕМҝӘЈ¬ө«ЛжәуіЦРш»ШВдЈ¬өҪЦРОзКХЕМКұПВөш18.07өгЈ¬өш·щ0.57%Ј»ЦРРЎ°еЎўҙҙТө°еұнПЦУл»ҰЦёҙуЦВПаЛЖЎЈ

әЪЙ«ПөЖЪ»хЖ·ЦЦҙуөшЈ¬өҪЙПОз10өг40·ЦЈ¬ЦчТӘәПФјөш·щИзПВЈә

A№ЙКРіЎТІіцПЦБЛПФЦшПВөшЈ¬ЙПЦӨЧЫЦёЎўЙоЦӨЧЫЦёЎўҙҙТө°еЦёЎўЦРРЎ°еЦёөИЛДҙуЦёКэИ«ГжЖ®ВМЎЈ

СлРРОӘКІГҙјМРшјУПўЈҝОТИПОӘТФПВјёёцТтЛШ·ЗіЈЦШТӘЈә

өЪТ»ЎўХвКЗҪөёЬёЛЎў·А·зПХөДРиТӘЎЈ

2016ДкЗ°10ёцФВЈ¬КЗАъК·ЙПАыВКЧоөНЎўБч¶ҜРФЧоҝнФЈөДКұЖЪЈ¬СлРРөДіхЦФКЗНЁ№э·ЕЛ®Ј¬ИГЧКҪрБчИлКөМеҫӯјГЎЈКВКөЙПКХР§ЙхОўЈ¬Ц»КЗҙЯЙъБЛТ»ІЁБоИЛоӘДҝөД“·ҝөШІъҫЦІҝҙуЕЈКР”Ј¬јУЦШБЛіЗКРҫУГсөДёәөЈЎЈіэ·ҝөШІъЈ¬Х®ИҜЎўЖЪ»хЎў»ҘБӘНшҪрИЪөИБмУтЖХұйіцПЦБЛСПЦШЕЭДӯЎЈ2017ДкКЗ»»ҪмЦ®ДкЎўГАФӘјУПўМбЛЩЦ®ДкЎўМШАКЖХРВХюФӘДкЈ¬І»И·¶ЁТтЛШ·ЗіЈ¶аЈ¬·А·¶ҪрИЪ·зПХЎў·А·¶ЧКІъЕЭДӯКЗСлРРөұОсЦ®јұЎЈ

2016ДкЈ¬СлРРФшБҪҙОКХҪф»хұТХюІЯЈәТ»ҙОФЪ4ФВөЧЈ¬Т»ҙОФЪ12ФВЎЈЖдЦР12ФВЦ®әуЈ¬СлРРПФИ»МъБЛРДЈ¬ИПК¶өҪЖуТөёЬёЛВКІ»ДЬФЩМбёЯЈ¬¶МЖЪАыВКІ»ДЬМ«өНЈ¬»хұТХюІЯ·ўЙъБЛі№өЧөДЧӘПтЎЈ

СлРРПИКЗІ»ФЩМб“ҪөПўЈ¬ОӘЖуТөҪөёә”Ј¬Лжәу¶Ф»хұТХюІЯөД¶ЁТеұдіЙБЛ“ОИҪЎЦРРФ”ЎЈ

өЪ¶юЎўХвКЗОИ¶ЁИЛГсұТ»гВКөДРиТӘЈ¬ТІКЗ»әҪвёъГА№ъГ¬¶ЬөДРиТӘЎЈ

УЙУЪНв»гҙўұёИФИ»УР3НтТЪГАФӘЈ¬ҫаАл2.2НтТЪГАФӘөДөЪТ»өАҫҜҪдПЯ»№УРПаөұҫаАлЎЈФЪ№эИҘјёёцФВЈ¬СлРРІЙИЎХвЦЦХҪКхЈәПИКЗФЪ11ФВөҪ12ФВјУЛЩұбЦөөҪҪУҪь7Ј¬И»әуФЪҪшИл2017ДкЦ®әуҪЪҪЪЙэЦөЎЈХвСщЧцУРБҪёцДҝөДЈ¬өЪТ»Ј¬ҙтПыИЛГсұТұбЦөөДКРіЎФӨЖЪЈ»өЪ¶юЈ¬ОИЧЎМШАКЖХөДФӨЖЪЈ¬ёшЛыГжЧУЈ¬ұЬГвҝӘҙтИ«ГжГіТЧХҪЎЈ

ҙәҪЪЖЪјдЈ¬МШАКЖХҫН»гВКОКМв¶ФөВ№ъәНИХұҫҝӘЕЪЈ¬ИПОӘЛыГЗІЩЧЭ»гВКЈ¬ИПОӘГАФӘ»гВКЖ«ёЯЎЈ»°ТфёХВдЈ¬Е·ФӘЎўИХФӘ¶ФГАФӘҫНҝӘКјРЎ·щЙэЦөЎЈҙЛҙОЦР№ъСлРРјУПўЈ¬УРАыУЪОИЧЎИЛГсұТ»гВКЎЈ

ЦР№ъФЪМШАКЖХЙПМЁЗ°әуЈ¬ТСҫӯёшЛыЛНЙПБЛБҪ·ЭҙуАсЈәТ»КЗФЪ1ФВ17ИХ№«ІјБЛә¬ҪрБҝј«ёЯөДРВТ»ВЦҝӘ·ЕХюІЯЈ¬¶юКЗИГИЛГсұТҙУ6.96ёҪҪьЙэЦөөҪДҝЗ°өД6.87ЎЈ

ЦР№ъІ»ЕВҙтГіТЧХҪЈ¬ХвКЗәБОЮТЙОКөДЎЈө«ТІГ»УРұШТӘЦч¶ҜМфЖрГіТЧХҪЎЈИз№ыҝӘҙтЈ¬ТІИГГА№ъіРөЈҝӘХҪөДФрИОЎЈ

СлРРФЪјҰДкөЪёцҪ»ТЧИХөД¶ҜЧчЈ¬ПтН¶ЧКХЯ·ўіцБЛТ»ёцЗҝБТРЕәЕЈәІ»ТӘФЩ»ГПлЦШСЭ2016ДкөДЧКІъЕЭДӯЈ¬І»ТӘ¶ФН¶ЧККХТжЖЪНыМ«ёЯЈ¬КұҙъТСҫӯұдБЛЈЎ

ЧоәуМёМёҙЛҙОСлРР“јУПў”¶ФВҘКРөДУ°ПмЎЈУЙУЪДҝЗ°СлРРЦ»ФЪ»хұТКРіЎјУПўЈ¬Г»УРЙПөчҙжҙыҝо»щЧјАыВКЈ¬ЛщТФҫУГс№ә·ҝөДёәөЈЙРОҙФцјУЎЈХыМе¶шСФЈ¬·ҝҙыАыВКИФИ»О¬іЦАъК·өНөгЈ¬іэ20¶аёцЦРРДіЗКРЦ®НвЈ¬ҫшҙу¶аКэіЗКР·ҝҙыХюІЯИФИ»ҝнЛЙЎЈЛщТФЈ¬ДҝЗ°јУПўЦ»ёшВҘКРҙшАҙРДАнЙПөДУ°ПмЈ¬ІўОЮКөјКС№БҰЎЈ

ЧБДҘПВСлВиөДРВМЧВ·

ЦР№ъИЛГсТшРРРРіӨЦъАнХЕПю»ЫФЪЎ¶ЦР№ъҪрИЪЎ·Ч«ОДІыКцПВТ»ҪЧ¶О»хұТХюІЯөДЛјВ·КұМбөҪЈ¬2017Дк»хұТХюІЯЧЬ»щөчИФКЗОИҪЎЈ¬ө«ЗҝөчТӘұЈіЦ“ОИҪЎЦРРФ”ЎЈЛэ»№Мбіц“ОИ”әН“Ҫш”өДҫЯМеДҝұкЈә

1Ўў»хұТРЕҙыЧЬБҝТӘОИЈ¬ККУҰ»хұТ№©УҰ·ҪКҪРВұд»ҜЈ¬өчҪЪәГ»хұТХўГЕЈ¬О¬»ӨБч¶ҜРФ»щұҫОИ¶ЁЈ»

2ЎўҪрИЪМеПөТӘОИЈ¬ҙЩҪш№ъјККХЦ§»щұҫЖҪәвәНИЛГсұТ»гВКФЪәПАнҫщәвЛ®ЖҪЙПөД»щұҫОИ¶ЁЈ¬ЧЕБҰ·АҝШЧКІъЕЭДӯЈ¬МбёЯәНёДҪшја№ЬДЬБҰЈ¬КШЧЎІ»·ўЙъПөНіРФҪрИЪ·зПХөДөЧПЯЎЈ

3ЎўФЪОИөДЗ°МбПВТӘЕ¬БҰКөПЦ№ШјьБмУтУРЛщ“Ҫш”Ј¬ҪшТ»ІҪМбёЯҪрИЪ·юОсКөМеҫӯјГөДЦКБҝәНР§ТжЈ¬·АЦ№“НСКөПтРй”Ј¬ЧЕБҰҪвҫцҪрИЪУлКөМеҫӯјГөДК§әвЈ»

4ЎўҪшТ»ІҪЙо»ҜҪрИЪёДёпЈ¬Е¬БҰі©НЁ»хұТХюІЯҙ«өјЗюөАәН»ъЦЖЈ¬МбЙэҪрИЪЧКФҙөДЕдЦГР§ВКЎЈ

ҫЯМеҙлК©·ҪГжЈә

Т»ТӘұЈіЦЧЬБҝОИ¶ЁЈ¬ЧЫәПФЛУГјЫБҝ№ӨҫЯәНәк№ЫЙуЙчХюІЯјУЗҝФӨөчОўөчЈ¬өчҪЪәГ»хұТХўГЕЈ»

¶юКЗУЕ»ҜРЕҙыҪб№№Ј¬ККөұ·ў»У»хұТРЕҙыХюІЯөДҪб№№ТэөјЧчУГЈ»

ИэКЗЙо»ҜёчПоҪрИЪёДёпЈ¬КиНЁ»хұТХюІЯҙ«өј»ъЦЖЈ¬МбёЯҪрИЪФЛРРР§ВКәНҪрИЪ·юОсКөМеҫӯјГөДДЬБҰЈ»

ЛДКЗЗРКөЧцәГ·А·¶»ҜҪвҪрИЪ·зПХ№ӨЧчЈ¬КШЧЎІ»·ўЙъПөНіРФ·зПХөДөЧПЯЎЈ

ЧчОӘКөІЩРНБмөјЈ¬ХЕПю»ЫҙУ2015ДкіхЙПИОСлРРРРіӨЦъАнЈ¬2015Дк10ФВ·ЭН¬СщФЪЎ¶ЦР№ъҪрИЪЎ·Ч«ОДЈ¬ТӘЗујУЗҝ»хұТХюІЯФӨөчОўөчө«І»ёгЗҝҙМјӨЈ¬ёьјУЧўЦШҫ«Чј·ўБҰЈ¬ёьУРХл¶ФРФөШҪвҫцҪб№№РФОКМвЎЈІ»№эЈ¬Т»ДкәуҝҙЈ¬»хұТХюІЯФӨөчОўөчҫЩҙлұ»НвҪзЖХұйИПОӘҝнЛЙҙлК©№эГНЎЈ

ИзҪсЈ¬»хұТХюІЯЧӘПтөҪ“ОИҪЎЦРРФ”Ј¬ЦРРФЧӘҪфҫЩҙліЙОӘЦШөгЈ¬»бІ»»бі¬ФҪКРіЎФӨЖЪөДКХЛх№эГНДШЈҝКРіЎёч·ҪХэФЪКГДҝТФҙэЎЈ

ЦРРЕЦӨИҜГчГчЈәИ«ГжјУПўөДВдөШ

СлРРФЩҙОГчИ·БЛКХҪфөДХюІЯ·ҪПтЈ¬ұЬГвХюІЯ·ҪПтіцПЦ»мВТЎЈДҝЗ°Ј¬СлРРөДАыВКөчҝШКЗХыёцЦР¶МЖЪАыВКЗъПЯөДЧйәПөчҝШЈ¬°ьАЁҙУёфТ№өҪ1ДкЖЪөДХыёцЗъПЯО»ЦГЈ¬ЛщТФҙЛҙО№«ҝӘКРіЎАыВКәНSLFІЩЧчАыВКЙПөчКЗСлРРЦР¶МЖЪХюІЯАыВКЗъПЯұд»ҜөДТ»Іҝ·ЦЈ¬ҙъұнБЛИ«ГжјУПўөДВдөШЎЈ

Мм·зЦӨИҜЛпұтұтЈәТвФЪјУҙуИҘёЬёЛБҰ¶И

СлВиөДЖ«ҪфМ¬¶ИИ·¶ЁОЮТЙЎЈДҝЗ°НЁХНөДіЦРшЙПРРЎўГАФӘөД»ШөчПВРРК№өГДЪНв»·ҫі¶јёшБЛ»хұТХюІЯідЧгөДИҘёЬёЛҝХјдЈ¬Тт¶шФЪДЪНвТтЛШУРАыөДЗйҝцПВЈ¬јУҙуИҘёЬёЛБҰ¶ИТІУРАыУЪИ«ДкИҘёЬёЛДҝұкөДНкіЙЎЈ

әЈНЁЦӨИҜҪӘі¬Јә»хұТХюІЯТСЦРРФЧӘҪф

СлРРИ·ИП»хұТХюІЯЦРРФЧӘҪфЎЈ2016ДкҫӯјГФціӨОИ¶ЁөДҙъјЫКЗ·ҝјЫҙуХЗЎўёЬёЛЦиЙэЎў»гВКіРС№ЎЈұҫҙОАыВКЙПөчКЗ¶МЖЪҫӯјГОИ¶ЁЎўНЁХН»ШЙэұіҫ°ПВЈ¬СлРР¶ФУЪҪрИЪН¬Төҙу·щА©ХЕәНМмБҝРЕҙыЧціцөДИҘёЬёЛҫЩҙлЈ¬Ул2013Дкја№Ь·ЗұкА©ХЕАаЛЖЎЈ

№ъМ©ҫэ°Іәк№Ы»ЁіӨҙәЈәІ»ЕЕіэЦұҪУјУПўөДҝЙДЬ

ҙәҪЪЗ°әуЈ¬СлРРәк№ЫЙуЙчБҝјЫҙлК©Жл·ўЈ¬ДҝұкКЗҝШЦЖРЕҙыФцЛЩЎЈИз№ыКэҙОМбёЯАыВКәуІ»јыіЙР§Ј¬І»ЕЕіэХжХэјУПўЈЁјҙҙжҙыҝо»щЧјАыВКЈ©өДҝЙДЬЎЈІ»№эЈ¬¶МЖЪАҙҝҙЈ¬ҙжҙыҝо»щЧјАыВКөДЙПөчИФҙжЧиБҰЈәТ»КЗёщҫЭЦ®З°ҫӯСйЈ¬№«ҝӘКРіЎІЩЧч¶аҙОәуІЕҝЙДЬіцПЦ»щЧјАыВКұд»ҜЈ»¶юКЗЦР№ъҫӯјГ·зПХОҙПыЈ¬ЦРЖЪҫӯјГПВРРС№БҰИФҙжЎЈ

·ҪХэЦӨИҜКЧПҜҫӯјГС§јТИОФуЖҪЈәҙуБҝКЈУаБч¶ҜРФ»№Ҫ«іЦРш

»хұТХюІЯФЪЧЬБҝәНҪб№№ЙПИ«ГжКХҪфЈ¬ёъДҝЗ°ҙжФЪҙуБҝөДКЈУаБч¶ҜРФУР№ШЈ¬ҝЙДЬ»№Ҫ«іЦРшБҪёцјҫ¶ИЧуУТөДКұјдЎЈјшУЪәЬ¶аБч¶ҜРФКЗ¶МЖЪЗТУРіЙұҫөДЈ¬ТтҙЛ·зПХЖ«әГұҫЙнҫНәЬёЯЈ¬ИЭТЧТэЦВҪрИЪЧКІъ№э¶ИҪ»ТЧј°ҫЦІҝ·зПХЎЈ¶МЖЪҫӯјГ»щұҫГжФЭОИЈ¬ө«ҙжФЪІ»РЎөДЦНХЗТю»јЈ¬КЗөұЗ°»хұТХюІЯКХЛхөД»щұҫГж»щҙЎЎЈ

ЦРҪр№«ЛҫіВҪЎәгЈәM2Т»јҫ¶ИЖр»бЦрІҪ·Е»ә

ҙУ»хұТөұҫЦөДҪЗ¶ИЈ¬БҝјЫҪбәПҝӘЖфәк№ЫЙуЙчја№ЬөДМ¬¶ИёьОӘГчИ·ЎЈОТГЗФӨјЖЙз»бИЪЧКЧЬ№жДЈәНM2ФцЛЩҙУТ»јҫ¶ИҝӘКј»бЦрІҪ·Е»әЎЈ

З®»ДҝЦҪ«ФЩ¶ИАҙБЩ

Т»ёцГчИ·өДЕР¶ПТСҫӯ°ЪФЪКРіЎГжЗ°ЈәСлВиөДЛ®БъН·Ј¬ХжөДТӘіЦРшКХҪфАІЎЈ

ёщҫЭҙәҪЪЗ°өДНіјЖЈ¬2ФВ·Э»хұТКРіЎҪ«әПјЖУРёЯҙп18150ТЪФӘөДДж»Ш№әәНЦРЖЪҪиҙыұгАыЈЁMLFЈ©өҪЖЪЈ¬ЖдЦРЈ¬Дж»Ш№әөҪЖЪБҝОӘ16100ТЪФӘЎўMLFөҪЖЪҙп2050ТЪФӘЎЈН¬КұЈ¬СлРРБЩКұБч¶ҜРФұгАыІЩЧчТІҪ«УЪ2ФВ·ЭөҪЖЪЎЈКРіЎИЛКҝЖХұйФӨјЖЈ¬ЙПКцИэПоАЫјЖҫН»тТСі¬2НтТЪФӘЎЈ

ФЪСлВиКХҪфөДЛ®БъН·ПВЈ¬ЧКҪрУЦөҪЖЪ2НтТЪФӘЈ¬Хв»б¶ФХ®ИҜЎў№ЙЖұЎўЙМЖ·ЎўЧЎ·ҝөИЧКІъјЫёсІъЙъКІГҙСщөДУ°ПмЈҝ

Ҫ»Тш№ъјК¶ӯКВЧЬҫӯАнјжКЧПҜІЯВФКҰәйһ®Јә

СлРРИ«ГжЙПөчАыВКЈ¬PMIЙъІъЎўРВ¶©өҘВФөНЈ¬¶шјЫёсЦёКэјМРшҝмЛЩЙПЙэЈ¬АаЛЖЦНХЗЈ¬КХТжВКЙПРРЗчКЖІ»ұдЎЈУЙУЪҙуЎўРЎТшРРұнНвТөОс№жДЈІ»өИЈ¬РЎТшРРұнНвТөОсмӯЙэЈ¬УРөД№жДЈЙхЦБҪУҪьұнДЪТөОсЈ¬¶шҙуТшРРПа¶ФОИҪЎЎЈХвЦЦБч¶ҜРФҪб№№І»ҫщК№Бч¶ҜРФЧЬБҝідЧгәНІ»Кұ“З®»Д”өД№ЦПуІўҙжЎЈ

“ТҪТ©Т»ёз”ҪӘ№гІЯЈә

ҝӘДкөЪТ»МмЈ¬КРіЎВМУНУНТ»Ж¬Ј¬ёчПё·ЦРРТөЦРЦ»УРҫь№ӨәНТҪТ©УРөгұнПЦЈ¬КЗІ»КЗФӨКҫЧЕҪсДкТӘ¶Ҝө¶¶ҜЗ№ҙтХліФТ©ДШЈҝ»ШПл2015ДкіхЙПәЈНвМІІИМӨЈ¬Ҫб№ыДкЦР№ЙФЦёьҙу№жДЈөДІИМӨҙҙБЛЦР№ъҪрИЪК·өДјЗВјЈ¬¶шҪсДкҙәҪЪАП»ўіФИЛ……ЛщТФҝҙАҙ2017Дк»№КЗТӘРЎРДҪчЙчЎЈ

ҫЕЦЭЦӨИҜөЛәЈЗеЈә

ЦР№ъТСҫӯҪшИлјУПўЦЬЖЪЎЈСлРРОҙАҙјМРшЙПөчёчЦЦАыВКөДҝЙДЬРФИФИ»әЬҙуЈ¬јҙЦР№ъТСҫӯҪшИлјУПўЦЬЖЪЎЈҙУёч№ъСлРР°ьАЁЦР№ъСлРРАъК·АҙҝҙЈ¬СлРРТ»ө©ҝӘЖфјУПў»тХЯҪөПўЦЬЖЪЈ¬»щұҫ¶јКЗТФДкОӘөҘО»Ј¬І»УҰҪ«ЦР№ъСлРРјУПўҝҙЧц¶МЖЪПЦПуЎЈСлРРИ«ГжЙПөчOMOАыВКЈ¬ұкЦҫҪшИл“Х®КРәЪ°өКұҙъ2.0”ЎЈ

№ЙКРХ®КРәОҙҰИҘ

1ЎўИ«ГжМбКҫХ®КРАыҝХ

ХРРРЧКІъ№ЬАнІҝёЯј¶·ЦОцКҰБх¶«ББЈә

ҪфЛхөДФӨЖЪҪшТ»ІҪҫНјУЗҝБЛЈ¬»щЧјАыВКГ»УРөчХыЈ¬өчХыөДКЗ№«ҝӘКРіЎІЩЧчАыВКЈ¬ЖрөҪөДР§№ыКЗТ»ЦВөДЎЈАыВКЗъПЯЧЬМеМ§ЙэБЛЈ¬КРіЎ¶ФБч¶ҜРФөДФӨЖЪІ»»бХвГҙАЦ№ЫБЛЈ¬¶ФХ®КРҝП¶ЁКЗАыҝХЎЈ

әЈНЁҪӘі¬Јә

Х®КРОИЧЦөұН·Ј¬ДНРДөИҙэ»ъ»бЎЈ2013ДкИҘёЬёЛ10Дк№ъХ®ЙПРР120bpЈ¬№ъҝӘХ®ЙПРР180bpЈ¬ұҫВЦөчХы№ъХ®әН№ъҝӘХ®ҙУөЧІҝЙПРРҪУҪь60әН80bpЎЈө«2017ДкҫӯјГ»щұҫГжФ¶І»ј°2013ДкЈ¬¶шХ®ОсВКФ¶ёЯУЪ2013ДкЈ¬ФӨјЖСлРРДСТФҙу·щКХҪфЈ¬ұҫВЦАыВКөчХы·щ¶ИТІҪ«І»ј°2013ДкЎЈГжБЩИҘёЬёЛЎў»хұТЗчҪфЎўНЁХН·зПХөДіе»чЈ¬¶МЖЪХ®КРОИЧЦөұН·Ј¬ЙПөч10Дк№ъХ®АыВКЗшјд3.1%~3.5%Ј¬ө«ЛжЧЕҫӯјГ»ШВд·зПХФцјУЈ¬ДкДЪХ®КРИФУР»ъ»бЎЈ

2Ўў№ЙКРЙчСФІЩөЧ

Мм·зСРҫҝ·№МКХЛпұтұтНЕ¶УЈә

ФЪҪЪЗ°ЧКҪрГжјҫҪЪРФ¶МИұҪбКшЦ®әуЈ¬ҪЪәу2ФВ·ЭДЪНв»·ҫіҪПИ·¶ЁөДЗйҝцПВМбёЯёчЗюөАЧКҪріЙұҫКЗСлРРјб¶ЁИҘёЬёЛөДМеПЦЈ¬іЦРшКұјдәНәуРшЗҝ¶ИТӘЦШөг№ШЧўНЁХНКЗ·с»бі¬ФӨЖЪұд»ҜЈ¬МШАКЖХРВХюКЗ·с»бҙшАҙі¬ФӨЖЪөДНвІҝіе»чЎЈХҫФЪДҝЗ°КұөгЈ¬СлРРЖ«ҪфМ¬¶ИИ·¶ЁОЮТЙЈ¬Н¬КұТӘ№ШЧўҪЪЗ°ҙуБҝН¶·ЕөҪЖЪРшЧчЗйҝцЈ¬ІЩЧчЙПҪЁТйјМРшҝШЦЖІЦО»әНҫГЖЪЎЈ

»ӘМ©ЦӨИҜЈә

СлРРҪ«»бјМРшНЁ№эМбёЯХюІЯАыВКЗъПЯАҙұЖЖИХ®КРИҘёЬёЛЈ¬ХыМхЗъПЯөД№ХөгРФөДЙПТЖФЪіӨЖЪҪ«іЙОӘ№ЙКРөДЖ«ҝХТтЛШЎЈ

ГсЙъ№МКХЈә

јМ6ёцФВәН1ДкMLFАыВКМбЙэәуЈ¬Дж»Ш№әАыВКИ«ГжМбЙэЈ¬ҙЛҙОАыВКЙПөч·ҙУіСлРРНЁ№эҪф»хұТТЦЦЖҪрИЪёЬёЛХюІЯТвНјҪшТ»ІҪЗҝ»ҜЎЈНщәуҝҙҪрИЪИҘёЬёЛИФФЪВ·ЙПЈ»Т»јҫ¶ИҫӯјГҙҰУЪІ№ҝвҙжЦЬЖЪЈ¬ФЭКұОЮУЗЈ¬ө«ФҪНщәуІ»И·¶ЁРФФҪҙуЈ¬ЙП°лДкУИЖдКЗТ»јҫ¶ИКЗСлРРҪрИЪИҘёЬёЛХюІЯКөК©өДЧојСҙ°ҝЪЈ¬ОҙАҙІ»ЕЕіэИҘёЬёЛҪшТ»ІҪјУВлЈ»ҪЁТйјМРшЛх¶МЦЬЖЪЈ¬ЙчСФіӯөЧЎЈ

ФрИОұајӯЈәРЎАо

ВЙКҰЙщГчЈә·ІЧўГч"АҙФҙЈәбУЦЭЛС·ҝНш"өДЛщУРОДЧЦНјЖ¬өИЧКБПЈ¬°жИЁҫщКфбУЦЭЛС·ҝНшЛщУРЈ¬ЧӘФШРлЧўГчіцҙҰЈ»ЧКС¶РЕПўҪц№©ІОҝјЈ¬ДЪИЭІ»ҙъұнбУЦЭЛС·ҝНш№ЫөгЎЈ

·ЦПнөҪЈә

НЖјцФД¶Б

·ўұнЖАВЫ

НшУСЖАВЫ

°жИЁЛщУР© 2009-2015 бУЦЭЛС·ҝНш ХгICPұё05038313әЕ-2 бУЦЭЛС·ҝНшИәЈә77374195(Ц»ПЮЦРҪйјУИл) бУЦЭОПҫУИәЈә18892046

ЙщГчЈәұҫНшХҫЛщ·ўІјөДРВ·ҝЎў¶юКЦ·ҝЎўіцЧв·ҝөДјЫёсөИРЕПўҪц№©НшУСІОҝјЈ¬ХжКөРЕПўТӘТФ·ўІјХЯөДЧКБПОӘЧјЎЈ

ЙщГчЈәұҫНшХҫЛщ·ўІјөДРВ·ҝЎў¶юКЦ·ҝЎўіцЧв·ҝөДјЫёсөИРЕПўҪц№©НшУСІОҝјЈ¬ХжКөРЕПўТӘТФ·ўІјХЯөДЧКБПОӘЧјЎЈ